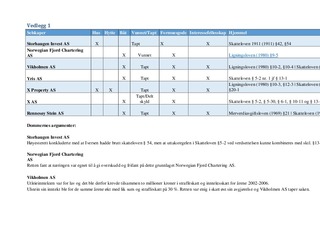

| dc.description.abstract | Selskapsfremmede investeringer vil si investeringer foretatt etter hovedaksjonær sitt ønske, der investeringene i ettertid hovedsakelig benyttes av daglig leder/hovedaksjonær. Investeringene gir samtidig en løpende negativ avkastning.

I denne oppgaven har vi sett på selskapsfremmede investeringer, i lys av teori og rettspraksis rundt dette. Vi ønsket å gå i dybden av selskaper som gjør investeringer som kan ha sitt utspring i skattemessige/finansielle motiver hos aksjonær. Som en sentral del av oppgaven har vi sett på tidligere rettspraksis i forhold til dette. Vi har sett at formuesgoder, som båt, hus og hytter i virksomheter, blir benyttet privat. Vi så på om det fantes fellesnevnere i de aktuelle sakene, og hva som var hovedforskjellen i de sakene som resulterte i frifinnelse kontra de sakene der saksøkte ble domfelt.

Etter å ha sammenlignet de ulike dommene, konkluderte vi med at hverken selskap eller hovedaksjonær hadde noe å tjene på å la selskapet investere i kostbare formuesgoder beregnet til privat bruk. I vår drøfting har anvendelsen av skatteloven § 5-2 og § 13-1 vært sentral. | nb_NO |